イチオシ推奨銘柄情報

7月3日更新

市場では同社を、特定業界向けのITツール提供企業、あるいは不動産テックの一角と捉える見方が依然として根強く残っています。

しかし、内実はそうしたイメージを大きく覆すものです。同社は自ら実業を手がけ、その現場でしか得られない「一次データ」を武器にAIを磨き上げる、他社が容易に模倣できない独自モデルへと変貌を遂げました。

その成果は、足元の直近通期決算にはっきりと表れています。売上高・営業利益はともに大幅増を達成。利益率を重視した受注方針と生産性の向上が実を結び、本格的な成長フェーズへの移行を鮮明に映し出しました。

勢いは今期も止まりません。会社計画は増益を見込み、実務支援とAIを融合させた高付加価値モデルへの進化によって、汎用ソフトウェアがたどるコモディティ化とは一線を画す収益構造を着実に築き上げつつあります。

そして見逃せないのが、その株価の水準です。現値は、来期以降の成長期待を織り込む前の今期業績だけでほぼ正当化される位置にあり、下落余地は限定的と言えます。今後の成長シナリオは、いまだ株価に織り込まれていない伸びしろとして、そっくり残されているのです。

残りで終了です

推奨実績

2022年に最高値を達成した推奨銘柄のTOP4です。

すべての銘柄はこちらをご覧ください

推奨中の銘柄も好パフォーマンス

下の表は「推奨日から6ヶ月間」の値動きです。伏字部分は、現在進行中の推奨銘柄として月額52,800円(税込)の有料会員様にご案内中のため、銘柄名・銘柄コードは非公開とさせていただいております。(07月03日更新)

| 銘柄コード | 銘柄名 | 推奨日 | 最大上昇率 |

|---|---|---|---|

| **** | ****** | 2026/04/20 | +234.4%(3.3倍) |

| **** | ****** | 2026/01/05 | +210.1%(3.1倍) |

| **** | ****** | 2026/02/03 | +171.2%(2.7倍) |

| 3104 | 富士紡HD | 2025/11/26 | +84.8%(1.8倍) |

| 4182 | 三菱ガス化学 | 2025/10/27 | +82.0%(1.8倍) |

| **** | ****** | 2026/01/26 | +73.3%(1.7倍) |

| **** | ****** | 2026/02/24 | +70.1%(1.7倍) |

| **** | ****** | 2026/03/19 | +62.4%(1.6倍) |

| 5471 | 大同特殊鋼 | 2025/11/12 | +59.6%(1.6倍) |

| 3741 | セック | 2025/12/04 | +57.6%(1.6倍) |

| 6145 | NITTOKU(日特) | 2025/12/26 | +40.7%(1.4倍) |

| 1815 | 鉄建 | 2025/12/19 | +37.4%(1.4倍) |

| 6526 | ソシオネクスト | 2025/12/12 | +36.5%(1.4倍) |

| 4980 | デクセリアルズ | 2025/10/06 | +35.4%(1.4倍) |

| **** | ****** | 2026/02/17 | +33.9%(1.3倍) |

| 6507 | シンフォニア | 2025/10/20 | +32.8%(1.3倍) |

| **** | ****** | 2026/03/12 | +32.6%(1.3倍) |

| **** | ****** | 2026/04/27 | +31.7%(1.3倍) |

| 3565 | アセンテック | 2025/11/04 | +24.7%(1.2倍) |

| 4498 | サイバートラスト | 2025/11/19 | +13.8%(1.1倍) |

| **** | ****** | 2026/04/13 | +13.4%(1.1倍) |

| **** | ****** | 2026/01/19 | +11.9%(1.1倍) |

| **** | ****** | 2026/06/03 | +11.0%(1.1倍) |

※1か月経過後のものは詳細を表示します。

6ヶ月経過後の銘柄も含めた全ての実績は、こちらをご覧ください

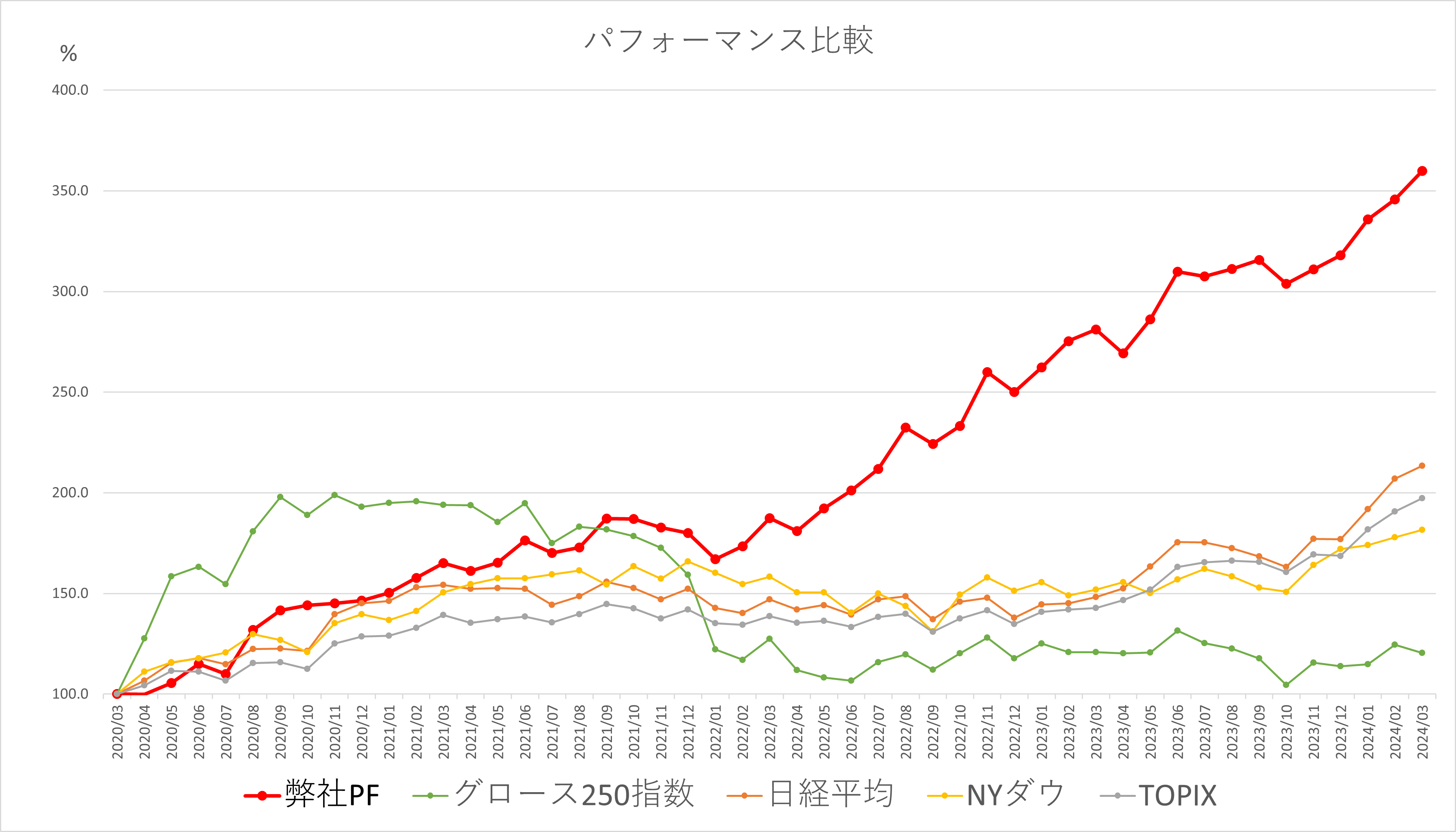

ポートフォリオパフォーマンス

※実績より算出

このグラフは、弊社の推奨銘柄でポートフォリオを組み、2020年4月から弊社の定めたルールに沿って機械的にレードした場合のシミュレーション結果を示しています。

各種指数と比べて良いパフォーマンスを維持しています。(年率換算で+33.8%)

※ 上記は過去の実績やシミュレーションでの数字であり、将来のパフォーマンスを保証するものではありません

※1 2020年4月~2024年3月のシミュレーションによる

※2 主要指標の年率換算パフォーマンス(2020年4月~2024年3月):マザーズ指数 9.0%、日経平均 約20.4%、NYダウ 約16.4%

※3 参考(2020年4月~2024年3月):勝率 約64%、プロフィットファクター 約3.1、リスクリワード(ペイオフレシオ) 約1.8、最大ドローダウン 約10.7%

自信があるから推奨銘柄情報を無料提供します

株式投資において、業界のトレンドや資金の流れを把握することが非常に重要です。しかし、情報が多すぎて、どの銘柄に注目すべきか分からないというお悩みはありませんか?

弊社では、株式投資に精通したプロが厳選した銘柄情報をご提供しています。この銘柄情報は、業績や成長性、株価や配当などを分析し、株価の上昇確度が非常に高いと判断したものです。過去に推奨された銘柄の実績は、上記の通りです。

ぜひ一度、弊社の推奨銘柄情報の質を体験してみてください。ユーザー登録(無料)いただくことで、今一番上昇確度の高い銘柄情報を無料でご提供いたします。

弊社の銘柄情報が高いパフォーマンスを出している3つの理由

理由1

成長企業の発掘力が高い

弊社は、一般的に手に入るIR情報や関連ニュースなどに加え、長年にわたって築いてきた独自ネットワークや、プロにしかアクセスできない情報源からも情報収集をしています。

さらに、会社へ実際に足を運ぶことで、経営陣の質と現場状況を直接調査することもあります。

これらの独自の情報収集ルートにより、成長性が高い企業を市場の注目前に発掘することができます。

理由2

業界20年以上のプロが銘柄分析

弊社の代表・渡邉氏は、東大卒後22年間に渡って、ゴールドマンサックス証券を含む4社の大手外資系証券会社で、株式のディーラーとして活躍しました。

彼は割安株と成長株のファンダメンタル分析が専門で、分析力が高く評価された結果、最大1,000億円規模のポートフォリオの運用を担当するまでに至りました。

現在も弊社で現役ファンドマネージャー(※)として活躍し、膨大な1次情報と分析力を活用して、株価上昇確率が高い企業を見極めています。

高い分析力が評価され、日経新聞へ銘柄やマーケットコメントを随時提供中

(※)ファンドマネージャーとは、金融資産を運用する専門的知識と経験を持ち、投資家から預かった資産の運用をする仕事です

理由3

プロと同じタイミングでエントリー可能

株式投資においては、単に株価の上昇可能性だけでなく、「いつ上昇するか?」という観点も重要です。弊社では、渡邉がマーケットの動向、投資資金が流れやすい業界、そして各銘柄の分析に基づき、最適な投資タイミングを判断しています。このようなアプローチにより、プロが最適と考えるタイミングで投資を行うことが可能です。

さらに、弊社独自の目標株価(※)を提供。この情報に基づいて取引を行うことで、高値で買いつけるリスクと、売り場を逃がすリスクを共に最小限に抑えます。また、独自のトレードルールに従うだけで良いので、売却タイミングについて悩む必要もありません。

(※)銘柄の収益性・将来性を分析して算出する予想株価のこと

弊社は独自のルートで銘柄を発掘し、

ファンドマネージャーが的確な銘柄分析を行い、

最適なタイミングで銘柄情報をご提供しています。

- 老後資金が心配

- 仕事や生活に時間が取られ、資産運用に割く時間がない

- 投資での安定的なリターンが得られない

- 今よりも豊かな生活を送りたい

- 今の資産運用パフォーマンスに満足できていない

という課題をお持ちの方は、弊社の推奨銘柄で解決できるかもしれません。

ぜひこの機会に、弊社の推奨銘柄の中でも、今最も上昇が期待できるイチオシ推奨銘柄をお試しください。

今すぐユーザー登録してイチオシ推奨銘柄情報を無料でお受け取りください

イチオシ推奨銘柄情報

7月3日更新

市場では同社を、特定業界向けのITツール提供企業、あるいは不動産テックの一角と捉える見方が依然として根強く残っています。

しかし、内実はそうしたイメージを大きく覆すものです。同社は自ら実業を手がけ、その現場でしか得られない「一次データ」を武器にAIを磨き上げる、他社が容易に模倣できない独自モデルへと変貌を遂げました。

その成果は、足元の直近通期決算にはっきりと表れています。売上高・営業利益はともに大幅増を達成。利益率を重視した受注方針と生産性の向上が実を結び、本格的な成長フェーズへの移行を鮮明に映し出しました。

勢いは今期も止まりません。会社計画は増益を見込み、実務支援とAIを融合させた高付加価値モデルへの進化によって、汎用ソフトウェアがたどるコモディティ化とは一線を画す収益構造を着実に築き上げつつあります。

そして見逃せないのが、その株価の水準です。現値は、来期以降の成長期待を織り込む前の今期業績だけでほぼ正当化される位置にあり、下落余地は限定的と言えます。今後の成長シナリオは、いまだ株価に織り込まれていない伸びしろとして、そっくり残されているのです。

残りで終了です