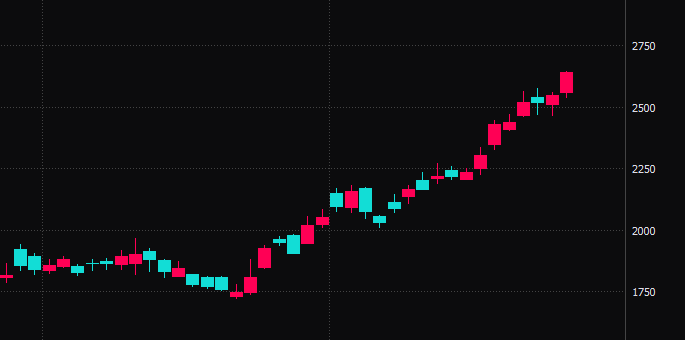

電気部品関連銘柄の湖北工業(6524)が、弊社の設定した目標株価に到達いたしました。

リサーチ担当より

業績は好調であり、テーマ性もありですし、テクニカル的にもアップサイドはまだありそうです。ただ、良くも悪くも半導体関連銘柄的に上昇している部分もありますので、全体が崩れるようなら利食いは早めにしましょう。

2024年の振り返り

ここ最近の当社推奨銘柄の好調さは私個人的に感無量です。

と申しますのも、2024年は大型株が好調を維持し、中小型株への投資資金流入が極めて限定的な市場環境が続いたからです。このような状況下で、当社のユーザー様より「中小型株に投資資金が回ってこないことが明らかであるなら、なぜ大型株を推奨しないのか」というお叱りのお言葉をいただいたことがございました。

実際、2024年は当社にとって非常に困難な期間でした。企業が上方修正や好決算を発表した銘柄であっても、材料出尽くし感から売り圧力が強まり、株価が下落するという循環が継続的に発生しておりました。このような市場環境において、ファンダメンタルズ分析に基づく投資手法の有効性が一時的に低下していたことは否めません。

【当社推奨銘柄ポートフォリオの運用実績(シミュレーション)】

・2021年:+22%

・2022年:+37%

・2023年:+28%

・2024年:+8%

このようなお叱りを受け、大型株の推奨に方針転換することも真剣に検討いたしました。しかしながら、当時は円安の追い風により外需比率の高い大型株であれば銘柄を問わず上昇する傾向にあり、このような環境下では当社固有の強みや存在意義が埋没してしまうリスクがございました。また、大型株ならなんでも上がるという状況でしたので、そちらでプレーしたいということであれば会員様にお任せしても大丈夫という環境でもありました。であるからこそ、そうではない状況になった時に備えるアイディアを提供することも、リスク管理の観点から重要であると考えておりました。そのため、困難な状況ではありましたが、中小型株の推奨を継続するという判断に至りました。

会員様の視点に立てば、この判断が正解だったかはわかりません。この点については、今後の重要な課題として認識しております。

そして転機となったのが2025年5月頃からでした。トランプ政権による政策リスクの顕在化、ドル円相場の安定化、中東情勢の不安定化といった複数の要因により、市場の投資傾向に変化が生じました。大型株中心の投資スタイルから、内需比率の高い中小型株への投資が見直されるようになり、特にファンダメンタルズの優れた銘柄に資金が流入していることを実感しております。これが冒頭で申し上げた当社推奨銘柄の好調につながっていると考えています。

このような市場環境の変化により、当社の強みが改めて発揮される状況となっております。当社の核となる強みは以下の三点にあります。

- 第一に、企業への直接取材等を通じて、その企業の真のポテンシャルを的確に把握できること。

- 第二に、そのポテンシャルが株価に適正に反映されていない割安銘柄を発掘できること。

- 第三に、そのような銘柄群でポートフォリオを構築することにより、より安定的な資産運用を提案できること。

好調な時期はもとより、2024年のような不調な時期においても契約を継続してくださった会員様には、心より感謝申し上げます。皆様のご信頼とご支援があったからこそ、当社の投資哲学を貫くことができ、今日の好調な成果につながっております。

大型株への資金流入が優勢となる市場局面において、どのような対応策を講じるべきかという課題は残されております。しかしながら、今後とも企業の本質的価値を見極め、優良銘柄の発掘を継続してまいりますので、引き続きご愛顧のほどよろしくお願いいたします。

投資助言営業マンのコラム

最新記事 by 投資助言営業マンのコラム (全て見る)

- 【コラム推奨実績】AI半導体×精密搬送関連銘柄のローツェ(6323)が目標株価を達成(約+27%) - 2026年6月20日

- 【コラム推奨実績】化学素材関連銘柄が推奨時から20%以上上昇 - 2026年6月9日

- 【コラム推奨実績】メカトロニクス関連銘柄のNITTOKU(6145)が目標株価を達成(約+38%) - 2026年6月1日

- 【コラム推奨実績】半メカトロニクス関連銘柄が推奨時から20%以上上昇 - 2026年5月26日

- 【コラム推奨実績】半導体・設備DX関連銘柄のバルカー(7995)が目標株価を達成(約+34%) - 2026年5月18日